Рейтинги международных агентств: о чём предупреждают аналитики и как они оценивают банки РК?

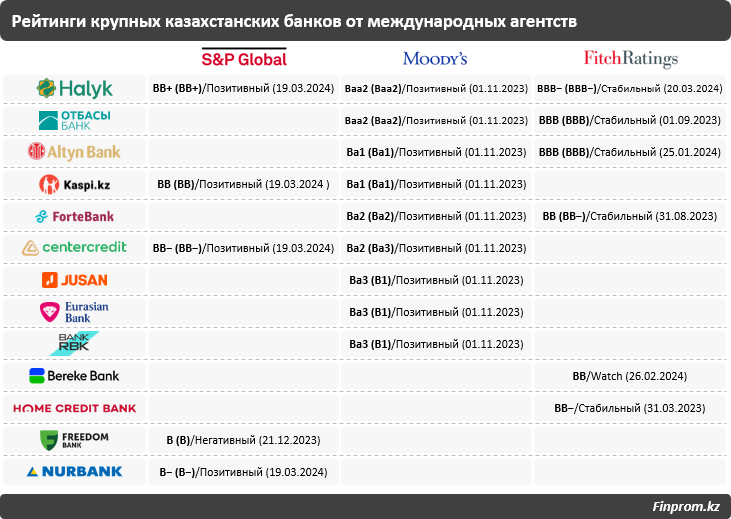

Сравниваем оценки БВУ РК от рейтинговых агентств «большой тройки»

19 марта агентство «большой тройки» Standard & Poor’s пересмотрело прогнозы сразу по пяти БВУ РК, повысив до «Позитивного», и в очередной раз высоко оценило банковский сектор РК в целом.

Повышение прогноза получили:

• Halyk Bank — при этом рейтинг по национальной шкале повышен с «kzAA» до «kzAA+», рейтинги подтверждены на уровне «BB+/B»;

• Kaspi Bank — при этом рейтинг по национальной шкале повышен с «kzA+» до «kzAA−», рейтинги подтверждены на уровне «BB/B»;

• Банк ЦентрКредит — при этом рейтинг по национальной шкале повышен с «kzA−» до «kzA», рейтинги подтверждены на уровне «BB−/B»;

• ForteBank — при этом рейтинг по национальной шкале повышен с «kzA−» до «kzA», рейтинги подтверждены на уровне «BB−/B» (тут есть важный нюанс, о котором мы расскажем позже);

• Нурбанк — при этом рейтинг по национальной шкале повышен с «kzBB−» до «kzBB», рейтинги подтверждены на уровне «B−/B».

Аналитики Standard & Poor’s подчеркнули: «Позитивное влияние на казахстанские банки оказывает высокая рентабельность, они продемонстрировали способность генерировать прибыль. Это обеспечит им защиту от рисков в условиях внешней операционной среды, остающейся неопределённой и нестабильной».

20 марта текущего года ещё один представитель «большой тройки», Fitch, подтвердил рейтинг Halyk Bank на уровне BBB-, прогноз «Стабильный». «Рейтинги банка подкреплены доминирующей рыночной долей в Казахстане и высокой прибыльностью, а также значительной капитализацией и ликвидностью», — отметили в агентстве.

А что вообще означают эти рейтинги для инвесторов и клиентов банка и почему они так важны? Ответ прост: речь о идёт надёжности и устойчивости банка, его готовности отвечать по обязательствам (то есть о том, насколько безопасно держать в нем депозиты) и в целом об эффективности его работы на всех этапах. Для текущих и потенциальных клиентов рейтинги — ориентир в выборе банка, с которым в принципе стоит иметь дело.

На уровне государств рейтинги говорят об их инвестиционной привлекательности, а, к примеру, при выборе банка для хранения и приумножения средств рейтинги являются показателями того, что фининститут надёжен и выплатит вам средства с процентами, как было обещано.

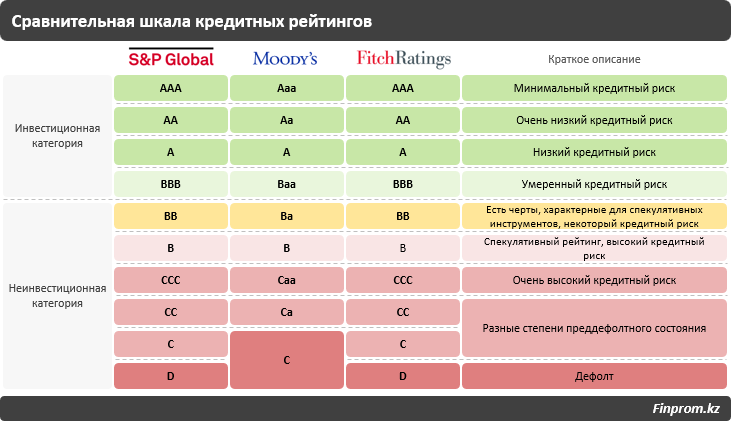

К слову, рейтинг финансовой организации не может быть выше рейтинга страны, в которой она зарегистрирована. Рейтинг РК, согласно тем же Fitch — «ВВB» с прогнозом «Стабильный».

В целом в РК можно выделить четыре ключевые категории крупных БВУ (сразу договоримся, что речь пойдёт о тех, кто в принципе работает с физлицами, ведь надёжность — самый важный показатель в первую очередь для населения).

1) Казахстанские банки с высокими рейтингами инвестиционной категории от хотя бы одного агентства «большой тройки» (то есть низкорисковые). Таких в стране три.

Коммерческий системообразующий Halyk Bank:

• Baa2, прогноз «Позитивный» от Moody’s;

• BBB−, прогноз «Стабильный» от Fitch;

• BB+, прогноз «Позитивный» от Standard & Poor’s.

Государственный Отбасы банк, специализирующийся на системе жилстройсбережений:

• Baa2, прогноз «Позитивный» от Moody’s;

• BBB, прогноз «Стабильный» от Fitch.

Коммерческий банк, китайская «дочка», Altyn Bank:

• BBB, прогноз «Стабильный» от Fitch;

• Ba1, прогноз «Позитивный» от Moody’s.

Подробности по ключевым банкам можно посмотреть в таблице выше.

2) Банки с неинвестиционными рейтингами. Например, Kaspi Bank, ForteBank, Банк ЦентрКредит, Jusan Bank, Евразийский банк, Bank RBK, Home Credit Bank. То есть вся когорта казахстанских банков, формирующих в целом рынок. Эти банки достаточно надёжны и стабильны, однако в большей степени подвержены воздействию неблагоприятных изменений бизнес-среды, финансовой и экономической конъюнктуры.

3) Банки с более низкими спекулятивными рейтингами (то есть высокорисковые). Например, Нурбанк, Банк Фридом Финанс Казахстан.

4) Категория иностранных дочерних банков, у которых рейтинги — не их собственные, а относятся к материнским компаниям. Среди таковых есть и банки с самой высокой инвестиционной категорией (например, Шинхан Банк, рейтинг материнской компании которого — Aa3, прогноз «Стабильный» от Moody’s, а также A, прогноз «Стабильный» от Fitch). Но в целом роль таких банков по сектору невелика, особенно в сегменте физлиц.

Подробности по оценкам агентств «большой тройки» также приведены в таблице.

А теперь тот самый нюанс по ForteBank, о котором мы говорили выше. 1 апреля текущего года Standard & Poor’s отозвало рейтинги АО «ForteBank» из-за решения банка приостановить своё участие в рейтинговом процессе этого агентства.

Важный момент: агентства не только повышают рейтинги и пересматривают их, но и понижают, приостанавливают или отзывают.

С чем это связано и как реагировать клиентам?

• Сам банк перестаёт участвовать в рейтинговом процессе одного из агентств, сохраняя сотрудничество с остальными. Пример — ForteBank, решивший, что рейтингов двух агентств «большой тройки» вполне достаточно, и прекративший сотрудничество с третьим. Эта ситуация не особо влияет на оценку надёжности банка с точки зрения клиентов.

• У банка меняется ситуация с акционерами, фининститут планирует менять хозяев или юрисдикцию, и прочие подобные моменты. Пример — помещение Bereke Bank агентством Fitch в категорию Watch «Негативный» в феврале текущего года в связи с возможной продажей банка Lesha Bank LLC. То есть это скорее «техническая» смена рейтинга, связанная с самим принципом рейтингования. В этой ситуации у клиентов есть повод задуматься, но фактически она может не означать ничего плохого.

• Сам банк перестаёт участвовать в рейтинговом процессе в результате какой-то конфликтной ситуации. Пример: ещё в 2014 году Банк ВТБ Казахстан вслед за материнской компанией отказался от сотрудничества с агентством Fitch после того, как те понизили рейтинги банка (что было вполне ожидаемо после ряда санкций). Это повод для серьёзного беспокойства со стороны клиентов банка.

• У банка ухудшается ситуация, возникают новые серьёзные риски. Пример — тот же Банк ВТБ Казахстан. Эта российская «дочка» в 2022 году осталась без рейтингов единственного на тот момент рейтингующего их агентства Standard & Poor’s в результате санкций, наложенных на материнскую компанию, ограничений и глобального положения, связанного с войной в Украине. В этой ситуации банк нельзя более считать надёжным, даже если предшествующие рейтинги были неплохими.