Индекс ACRA SFSI KZ измеряет финансовую стабильность страны и оценивает ее уязвимость к конкретным видам рисков, агрегируя информацию о срочности и валютной структуре активов и обязательств на уровне секторов (финансовых компаний, нефинансовых компаний, населения и государства).

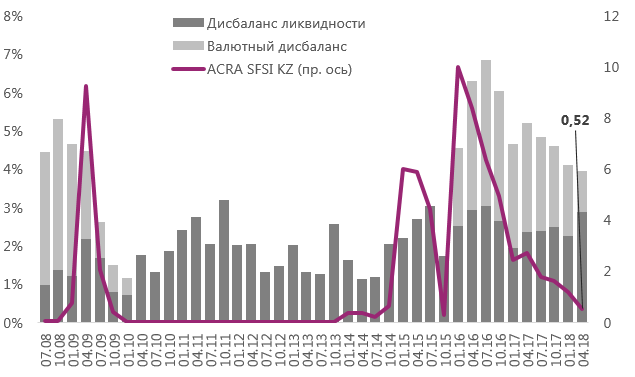

Индекс финансового стресса Казахстана (ACRA SFSI KZ) в начале 2018 года продолжил снижаться1 и по состоянию на конец первого квартала достиг отметки 0,52 пункта. Это существенно ниже предыдущих показателей ACRA SFSI KZ (рисунок 1)2, что говорит о росте стабильности финансовой системы страны. Индекс вплотную приблизился к своему докризисному уровню: в 2010–2013 годах его значение было нулевым. В этот период наименее высокими оказались как спред ставок, так и волатильность валютного курса.

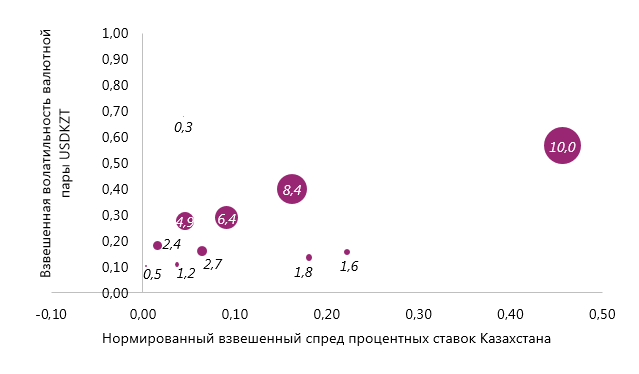

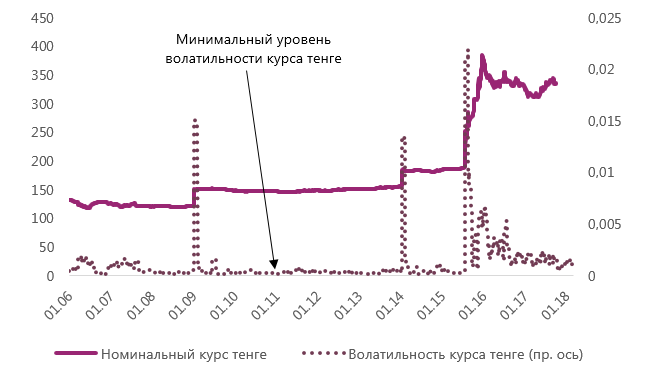

В Казахстане, как и в большинстве стран – экспортеров сырья, валютный риск сильнее, чем процентный, а уровень финансового стресса в системе в большей степени зависит от волатильности валютного курса, и в меньшей — от спреда ставок (рисунок 2). С 2010 по 2013 год волатильность курса тенге была минимальной за весь период расчета индекса, что по времени совпадает с периодами нулевых значений финансового стресса в системе (рисунок 3). В первом квартале 2018 года из-за снижения волатильности курса тенге влияние триггерного события, обусловленного валютным риском, уменьшилось, в то время как триггер, связанный с риском рефинансирования (для его расчета используется спред ставок), оставался почти неизменным за прошедший период. Благодаря сочетанию данных факторов индекс ACRA SFSI KZ на текущий момент приближается к значениям, зафиксированным в докризисный период.

Рисунок 1. Структурный индекс финансового стресса Казахстана снижается

Рисунок 2. Индекс финансового стресса Казахстана в контексте волатильности процентных ставок и курса тенге (размер фигур соответствует значению индекса ACRA SFSI KZ)

Триггер — событие, которое может привести к изменению ожиданий относительно величины и срока возникновения входящих и исходящих потоков.

Дисбаланс — перекос структуры ожидаемых денежных потоков и оттоков по срочности или по валюте сектора.

Рисунок 3. Минимальный уровень финансового стресса наблюдался в период наименьшей волатильности курса тенге к доллару

В первом квартале 2018 года укрепление финансовой стабильности было обусловлено совокупностью факторов. Во-первых, не было отмечено существенных колебаний курса тенге или увеличения спреда по ставкам, а во-вторых, наблюдалась разнонаправленная динамика валютного дисбаланса и дисбаланса ликвидности в тенге. Так, на фоне замедления инфляции и уменьшения инфляционных ожиданий динамика базовой ставки демонстрировала сокращение. В условиях еще более значительного падения рыночных ставок спреды по ставкам сократились до минимума.

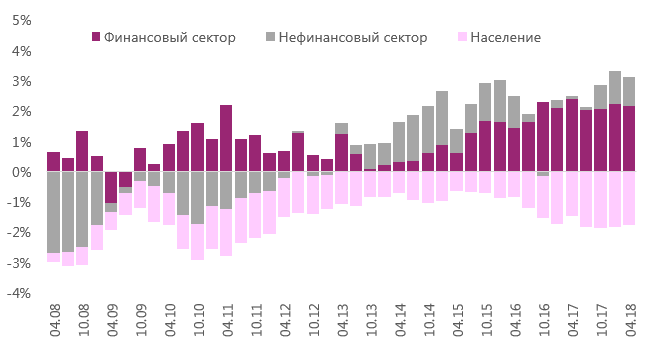

Валютный дисбаланс в экономике страны (рисунок 5) сократился в основном за счет его уменьшения в финансовом секторе. Это было вызвано снижением ожидаемых валютных денежных оттоков: валютные процентные расходы упали на 165 млрд тенге, а валютные долговые пассивы — на 760 млрд тенге. Сокращению валютных дисбалансов способствовал также приток валюты в экономику в конце первого квартала 2018-го.

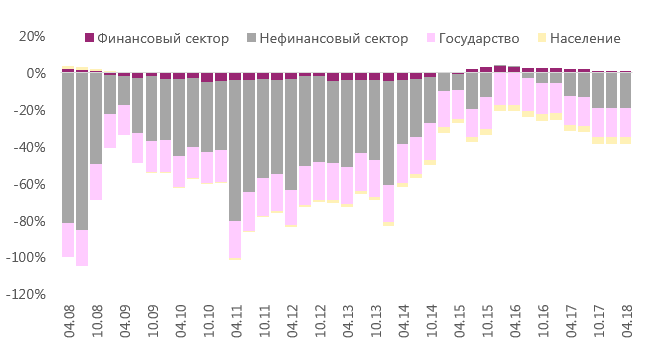

Дисбаланс ликвидности (рисунок 4), напротив, увеличился. Это произошло преимущественно за счет нефинансового сектора: в обрабатывающей промышленности, секторе информации и связи, а также в сегменте профессиональной и технической деятельности наблюдался значительный прирост краткосрочных финансовых обязательств.

Рисунок 4. Дисбалансы ликвидности по секторам (положительные значения соответствуют дефициту ликвидности)

Рисунок 5. Валютные дисбалансы по секторам (положительные значения соответствуют потенциально необеспеченной части валютных обязательств)

С октября прошлого года Национальный Банк Республики Казахстан (НБРК) не проводит активных валютных интервенций, а с марта 2018-го снижается спрос со стороны нерезидентов на краткосрочные ноты НБРК (в основном из-за внешнеэкономических факторов). Приток портфельных инвестиций в ценные бумаги США ослабляет спрос на ценные бумаги развивающихся рынков, в том числе Казахстана. Открытая позиция по операциям НБРК в целом стабильна, поскольку объемы депозитов, поступающих в коммерческие банки, и размещение нот НБРК с начала текущего года демонстрируют невысокую волатильность.

Во втором полугодии 2018-го потенциальные риски для финансовой системы Казахстана могут быть связаны с ростом спроса на иностранную валюту. Отчасти это будет вызвано фактором сезонности, отчасти — ожидаемым ослаблением тенге в случае повышения курса базовых валют. Следовательно, во второй половине года валютный дисбаланс в экономике может усилиться, тогда как дисбаланс ликвидности не должен претерпеть серьезных изменений при отсутствии серьезных внешних шоков. Этому будет способствовать ожидаемый период стабильных ставок: во втором полугодии 2018-го базовая ставка, скорее всего, продолжит снижаться, но динамика будет более сдержанной в связи с возможным усилением инфляции в сентябре-декабре.

Источник acra-ratings.ru