Каждые четыре года повторяется один и тот же сценарий — мы рассуждаем, окажет ли победа в чемпионате мира по футболу положительное влияние на экономику выигравшей страны. Франция в этом году выиграла турнир, но уже сейчас мы можем сказать, что из-за ограниченной продолжительности чемпионата мира его влияние на экономику страны будет носить очень незначительный характер.

В этой связи нам кажется маловероятным приостановление экономического спада, наблюдаемого во Франции с начала года. В то же время, можем ли мы утверждать, что Россия, будучи страной-хозяйкой этого чемпионата, выиграет от проведения турнира? Вне всяких сомнений, гораздо проще произвести расчет экономического эффекта. Обычно в таких случаях мы наблюдаем инвестиции в инфраструктуру, туристический бум и т.д. Что касается России, то в данном случае страна сделала важные инвестиции для увеличения пассажиропотока в местных международных аэропортах, были отремонтированы многие железнодорожные станции.

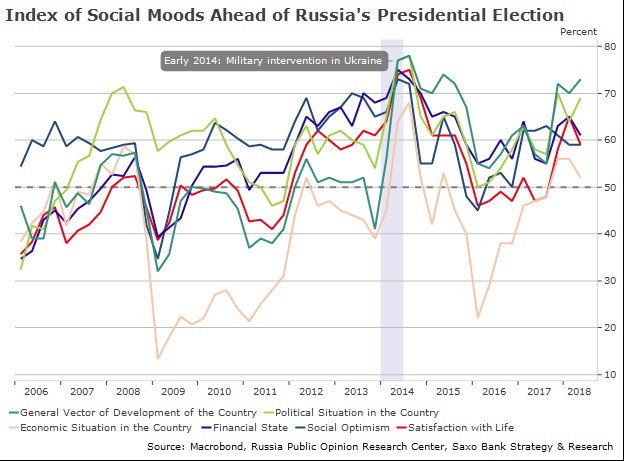

Однако, есть несколько факторов, которые могут приуменьшить значение потенциального экономического эффекта чемпионата мира. Уровень потребительского доверия в России остается низким, и признаков реального улучшения не видно. Индексы социальных настроений, опубликованные Всероссийским центром изучения общественного мнения (см. график ниже), охватывают различные показатели, связанные с экономической и социальной тематикой, от политической ситуации до социального оптимизма. Мы наблюдаем небольшой рост этих показателей в конце 2017 года (особенно для переменных «политическая ситуация» и «общий вектор развития страны»), но переменная «экономическая ситуация в стране» остается вялой, около 52%, что ниже ее предыдущего пика, достигнутого в 2014 году на уровне 68% сразу после начала конфликта в Украине.

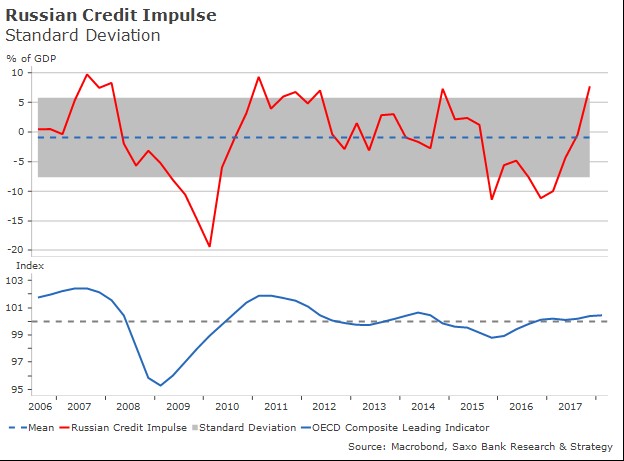

Кроме того, основные показатели указывают на медленное восстановление после спада в 2016 году. Опережающий составной показатель ОЭСР составляет чуть выше 100 пороговых значений, а кредитный импульс Saxo Bank в четвертом квартале 2017 года вырос на 7,7%, что соответствует второму по величине квартальному импульсу со времен мирового финансового кризиса. Все эти показатели говорят о поворотном моменте в экономическом цикле.

Тем не менее, выраженный кредитный импульс по сути является циклическим явлением, которое можно объяснить президентскими выборами 2018 года и в гораздо меньшей степени инвестициями, связанными с чемпионатом мира. Этот уровень не является устойчивым. Мы ожидаем снижения, за которым последует замедление роста ВВП (на порядок 1,6% в следующем году), отчасти вызванного нездоровым состоянием банковского сектора, остающегося основным проблемным местом в российской экономике. Согласно последним официальным данным, в феврале 2018 года доля невозвратных кредитов составила 19,80%, что стало самым высоким показателем с 2011 года. До тех пор пока экономика полностью не закредитована, она показывает небольшой рост.

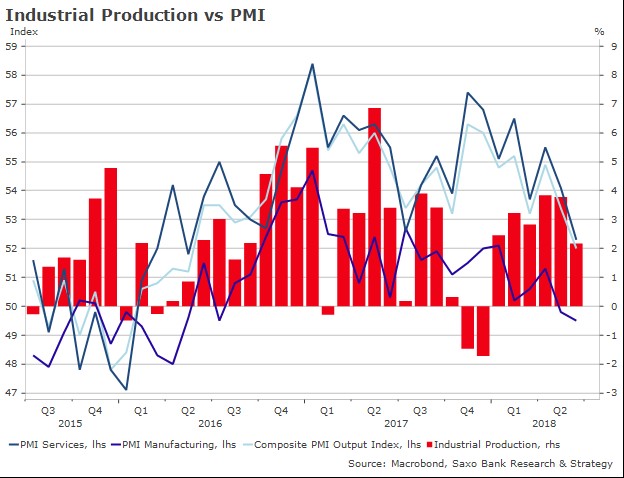

Недавнее увеличение индекса деловой активности – еще один негативный сигнал. Индексы деловой активности достигли наивысшей точки во втором квартале 2017 – первом квартале 2018 гг., но после этого они показали резкое снижение до того уровня, где индекс деловой активности в обрабатывающей промышленности значительно снизился во втором квартале этого года.

Вероятность того, что чемпионат мира по футболу даст импульс развитию экономики России, на которую совокупно влияют сильные внешние факторы, невелика: сильный доллар США, уход от риска, который ведет к оттоку капитала из неликвидных и слабо интегрированных рынков, отрицательный кредитный импульс в Китае, международные санкции и так называемый «Трамп-риск», который может вызывать эскалацию геополитической напряженности между Россией и США время от времени.

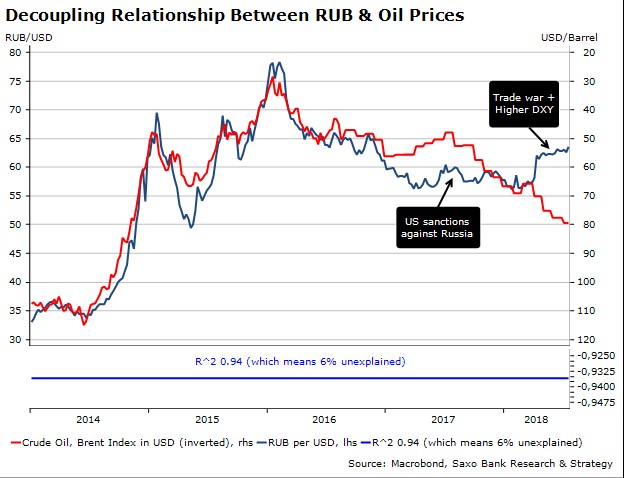

Вопреки тому, что мы могли бы предположить, чемпионат мира, благодаря притоку валюты и более высоким ценам на нефть, не оказал значительной поддержки рублю. Собственно, мы наблюдаем «отвязку» курса рубля от цен на нефть, которую мы наблюдали в 2017 году в результате введения санкций США против России. С середины апреля цена на нефть марки Brent увеличилась более чем на 20%, тогда как курс рубля снизился примерно на 10% по отношению к доллару США. Данное расхождение вероятнее всего продолжится, так как основной силой двигающей рубль вниз является общий кризис валют развивающихся стран, обусловленный денежно-кредитной политикой ФРС и фискальной политикой Трампа (хотя продолжающийся кризис намного более ограничен, чем кризис, вызванный смягчением политики ФРС в 2013 году).

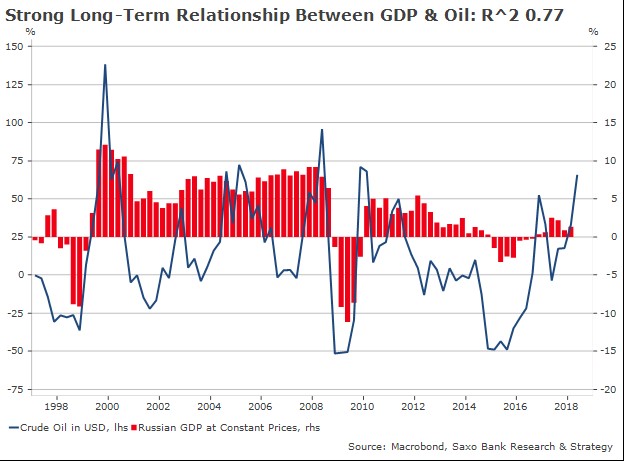

С другой стороны, более высокие цены на нефть, даже с консервативной целью нефти марки Brent в диапазоне между 70-75 $ за баррель к концу 2018 года, несомненно окажут ожидаемую поддержку росту. Проще говоря, рост цен на нефть обуславливает рост ВВП России более чем на 70% (график ниже). Это, безусловно, будет основной движущей силой экономического роста в России в ближайшие кварталы, поскольку экономика не сможет рассчитывать на благоприятную внешнюю среду и легкий доступ к кредитам на внутреннем рынке.

Кристофер Дембик, глава отдела макроэкономического анализа, Saxo Bank