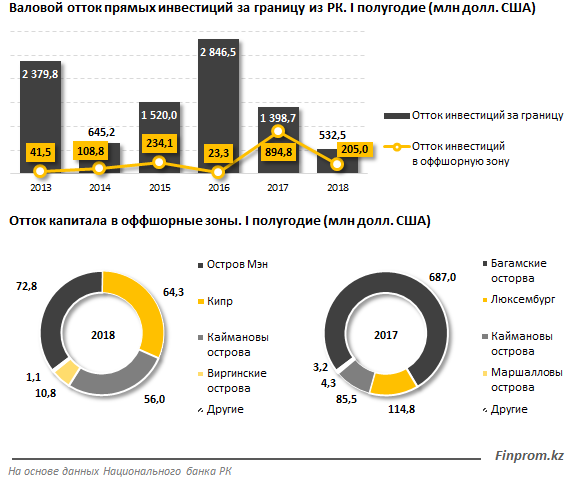

Отток капитала из страны в оффшорные зоны за I полугодие 2018 года сократился на 77%, до 205,1 миллиона долларов США.

Private banking за 5 лет станет стимулом возвращения капитала на родину

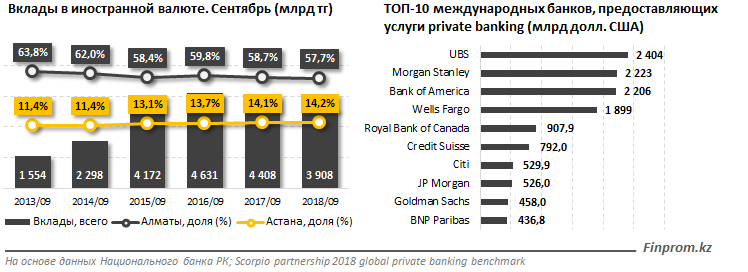

На конец сентября 2018 года срочные вклады физических лиц в иностранной валюте составляют 3,9 трлн тг — 52,5% от всех вкладов. Дедолларизация началась в 2015 году, тогда доля вкладов в инвалюте достигала 80,5% (4,2 трлн тг). Исторически максимальное значение вкладов в иностранной валюте зафиксировано в январе 2016 года — 83,9% (5,5 трлн тг).

Однако общестрановой тренд на дедолларизацию не прослеживается в главных городах-консолидаторах казахстанского капитала — Алматы и Астане. Совокупный удельный вес розничных вкладов в иностранной валюте в двух мегаполисах составляет 71,9% (2,8 трлн тг). Из них на Южную столицу приходится 57,7%, а на Астану — 14,2%. По итогам сентября последние 5 лет доля вкладов в инвалюте не падала ниже 71%, а её максимальное значение достигало 75,2% в 2013-м.

При этом рекомендуемая KDIF* максимальная ставка вознаграждения по депозитам в иностранной валюте — 1% годовых. Вклады в иностранной валюте — это не инвестиции, а инструменты сохранения средств.

В то же время депозиты физлиц в национальной валюте растут уверенными темпами — в среднем на 23,9% в год, и на конец сентября текущего года их объём составляет 3,5 трлн тг. В среднем каждый казахстанец (без учёта Алматы и Астаны) держит в банке депозит на сумму 136,3 тыс. тг. А жители обеих столиц в среднем хранят в банках 494,5 тыс. тг.

По оценкам Datamonitor, население Казахстана располагает значительным накопленным состоянием. Ликвидные активы состоятельных (от 50 тыс. до 1 млн долл. США) и богатых (свыше 1 млн долл. США) клиентов внутри страны в 2014 году составляли 32 миллиарда долларов США, темп роста в 2006–2014 годах — 18 % (по нашей оценке, в 2017-м — 52,6 млрд долл. США). При этом в стране нет равноценных альтернатив банковским вкладам. В то же время лишь ограниченное число банков предлагает услуги управления благосостоянием частных состоятельных лиц — 10 из 28 БВУ. А сами услуги private banking также испытывают низкий спрос в связи с ограниченным перечнем услуг, невысоким качеством сервиса и недоверием к финансовой системе страны.

По нашей оценке, на данный момент потенциал рынка private banking составляет чуть более 1 трлн тг, следовательно, состояние сегмента богатых клиентов преимущественно находится за границей и обслуживается международными банками. В ТОП-25 крупнейших банков мира в 2017 году средства состоятельных лиц под управлением составляют 16,2 трлн долл. США. Крупнейшим private-банком является швейцарский UBS — 2,4 трлн долл. США активов под управлением.

Следствием слаборазвитого private banking становится отток прямых инвестиций из страны. За первое полугодие 2018 года совокупный валовый отток инвестиций за границу составил 5З2,5 млн долл. США (I полугодие 2017-го — 1,4 млрд долл.). Из них 205,1 млн долл. США (38,5%) выведены в оффшоры (годом ранее — 894,8 млн долл.).

Оффшорными консолидаторами казахстанского капитала в текущем году являются остров Мэн (72,8 млн долл.), Кипр (64,3 млн долл.), Каймановы острова (56 млн долл.) и Виргинские острова (10,8 млн долл.). В аналогичном периоде прошлого года на Багамские острова было отправлено 687 млн долл. США, в Люксембург и на Каймановы острова — 114,8 и 85,5 млн долл. США соответственно.

В 2017 году зафиксирован самый крупный отток активов из РК в оффшоры, за год их объём достиг 1 млрд долл. США, а их удельный вес в структуре инвестиций за границу составил 50,4%.

Несмотря на всё ещё достаточно высокую долю оттока капитала в оффшоры, создание высококачественных альтернатив и локализация иностранных банков и управляющих компаний в Международном финансовом центре «Астана» должны значительно сократить отток капитала из страны.

Локализация международных private banking организаций, создание партнёрств между казахстанскими банками и международными private банками, а также отечественными инвестиционными компаниями способны в перспективе сформировать локальный рынок private banking. В итоге формирование предложения инвестиционных продуктов и услуг private banking позволит к 2025 году привлечь средства клиентов состоятельного сегмента в размере 2,5 млрд долл. США. Стимуляция дополнительного спроса за счёт привлечения капитала клиентов из стран региона увеличит объём рынка дополнительно на 5,9 млрд долл. США.

Вклад в ВВП до 2025 года от локализации иностранных банков в совокупности с деятельностью отечественных за счёт комиссий от управления средствами клиентов состоятельного и богатого сегментов составит около 200 млн долл. США.

Источник finprom.kz