Тенге, считают эксперты, к концу августа имеет шансы укрепиться, однако додевальвационных показателей ждать точно не стоит.

Об этом говорят результаты опроса участников финансового рынка, проведенного Ассоциацией финансистов Казахстана. В качестве респондентов выступили представители банковских, страховых, брокерских организаций, а также работники аналитических и казначейских структур. В отчете представлены ответы респондентов на вопросы, касающиеся прогнозов шести ключевых индикаторов по итогам месяца и года:

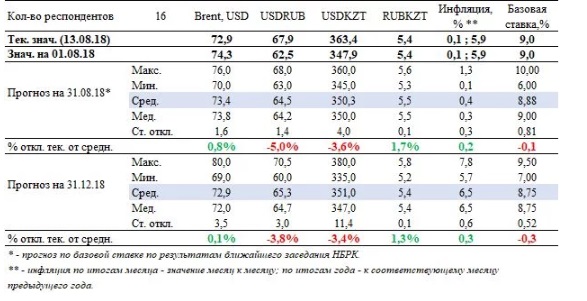

- стоимость нефти марки Brent;

- стоимость доллара США против российского рубля;

- стоимость доллара США против казахстанского тенге;

- стоимость российского рубля против казахстанского тенге;

- инфляция;

- базовая ставка НБРК.

Относительно текущих значений к концу августа респонденты ожидают укрепления курса тенге (-3,6%), укрепления рубля относительно доллара США (-5,0%) и некоторого восстановления цен на нефть (+0,8%) выше уровня 73 долларов США за баррель. При этом ожидается, что тенге несколько ослабеет к российскому рублю (+1,7%) относительно текущих уровней.

В частности, курс по валютной паре USD/KZT ожидается на уровне 350,3 тенге за доллар (тек. 363,4),

по паре USD/RUB – 64,5 рубля за доллар (тек. 67,9), а по паре RUB/KZT – вернется к прежним уровням и ослабнет до 5,5 тенге за рубль (тек. 5,4). Стоимость одного барреля нефти Brent, согласно ожиданиям наших экспертов, в среднем прогнозируется на уровне 73,4 долларов США за баррель (тек. 72,9).

При этом отмечается, что опрос проводился до недавнего ослабления тенге. Соответственно, эксперты могли не учитывать в своих оценках резкого снижения стоимости рубля, произошедшего на фоне политических и экономических факторов.

В отношении индекса потребительских цен отмечается некоторое усиление инфляционного давления (0,4%). Отмечаем, инфляция в июле составила 0,1%, т. е. ожидания экспертов оказались выше опубликованных официальных данных. Вместе с тем к концу года эксперты ожидают инфляцию на уровне 6,5%, т. е. ближе к верхней границе таргетируемого на текущий год НБРК коридора 5-7%.

По поводу изменения базовой ставки в сентябре текущего года (будет объявлено 3 сентября 2018 года) участники опроса настроены по-прежнему консервативно – большинство не ожидает изменения базовой ставки (тек. 9,0%). Это связано в том числе с текущей конъюнктурой рынка углеводородов и ситуацией на развивающихся рынках, в том числе в России.

Однако к концу 2018 года в среднем прогнозируется дальнейшее снижение базовой ставки на 25 базисных пунктов относительно текущего уровня (до уровня 8,75%).