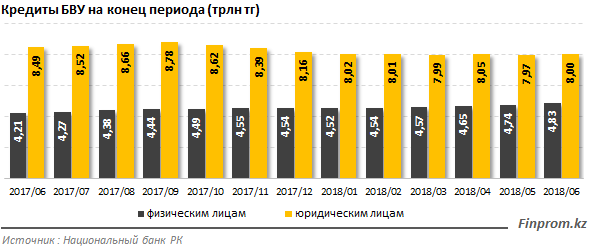

У банков нет ресурсов кредитовать реальный сектор экономики. Объем банковских займов в корпоративном сегменте стабильно снижается. За год кредитный портфель по юридическим лицам сократился почти на 6%.

Только за счет розницы банкам удается не уйти в минус и держаться на уровне стагнации. За год общий объем банковских займов вырос всего на 1%. При этом экономический рост в целом за первый квартал составил 4,1%.

Кредитование реального сектора просело за год на 8% — это кредиты на оборотку, пополнение фондов и строительство. В кредитном портфеле банков удельный вес реального сектора сократился за год с 46 до 41%.

В денежном выражении потеря веса кредитов реальной экономике составила 495 миллиардов тенге за год (с июня 2017 по июнь 2018 года).

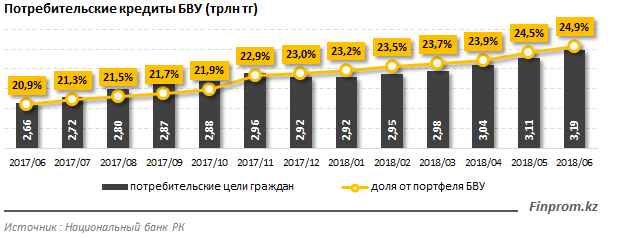

Кредиторы уходят на короткие позиции — в первую очередь в потребительский сегмент. Так, объем потребительских кредитов за год вырос на 20%, до 3,2 триллиона тенге.

В деньгах портфель потребительских займов у банков увеличился на 530 миллиардов тенге. В итоге вес потребов в портфеле банков составляет уже 25%.

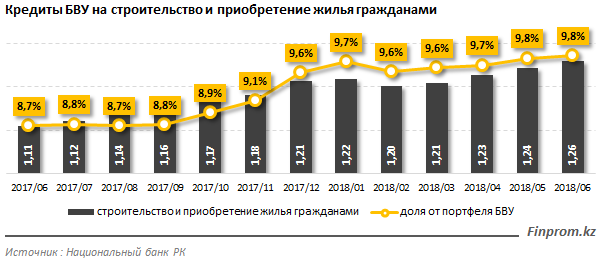

За счет активной поддержки платежеспособного спроса на рынке жилой недвижимости со стороны госсектора, выросли кредиты на строительство и приобретение жилья гражданами.

К первому полугодию 2017 года объем этих займов со стороны банков вырос на 16%, до 1,26 трлн тг. В денежном выражении портфель в секторе вырос на 133,4 миллиарда тенге.

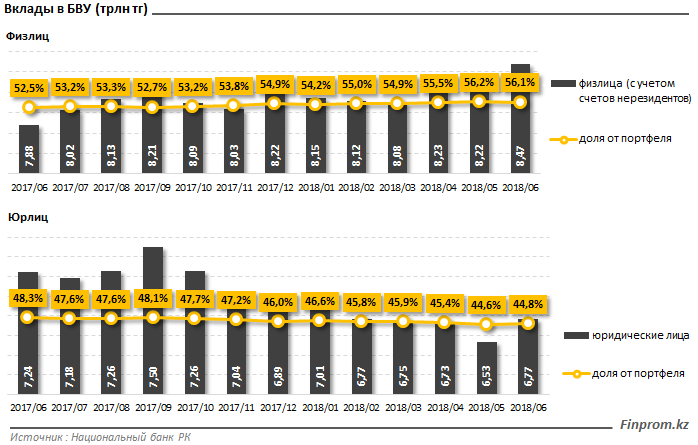

Причины массового ухода банков из реального сектора — крайне высокий дефицит длинных денег. Бизнес сократил базу вкладов за год на 6%. Основным источником фондирования на текущий момент является население. Розничные вклады увеличились на 7%, до 8,5 триллиона тенге.

Удельный вес физлиц в портфеле банковских вкладов уже составляет 56,1%. Для сравнения к началу 2016 года между вкладами населения и бизнеса наблюдался паритет.